産業医ナビ丨産業医紹介なら産業医クラウド、導入実績は22,000事業場以上

産業医ナビ丨産業医紹介なら産業医クラウド、導入実績は22,000事業場以上

現代社会において従業員の健康管理を担う産業医は、企業にとって必要不可欠な存在です。しかし、いざ産業医を導入・運用するとなると、避けて通れないのが報酬の支払いに関する実務です。

「産業医への報酬はどの勘定科目に分類すべきなのか」「源泉所得税の取り扱いや源泉徴収の義務はどうなっているのか」など、経理的な処理において判断に迷う場面も少なくありません。

今回は、産業医への支払い報酬について、勘定科目の分類から税務上の取り扱いまで、実務担当者が押さえておくべきポイントを詳しく解説します。

産業医の報酬支払いは、医師との契約形態(直接契約か業務委託か)によって税務処理や事務負担が大きく変わります。特に直接契約の場合、月々の源泉徴収や年末調整の負担が増えるだけでなく、給与計算の複雑化を招くケースも少なくありません。

こうしたバックオフィスの負担を軽減し、適正なコストで産業保健体制を構築したい企業様は、産業医クラウドにご相談ください。

私たちは、単なるマッチングにとどまらず、契約に伴う事務手続きの効率化や、企業の課題に直結する「実務に強い産業医」の選定をトータルでサポートします。

「正しく、無駄のない」産業保健の運用へ。経理・労務の負担を最小限に抑えたい方は、まずは産業医クラウドへお気軽にお問い合わせください。

産業医紹介会社6社を「料金」「サービス内容」で徹底比較。

産業医紹介会社6社を「料金」「サービス内容」で徹底比較。産業医報酬の勘定科目とは

勘定科目という言葉を耳にしたことはありませんか?

耳にしたことはあるけれど、その中身について考えたことのない方も多いのではないでしょうか。

まず初めに勘定科目について触れていきましょう。

勘定科目とは

勘定科目とは、会社で発生する費用や収益、資産や負債、資本についてわかりやすく記録するために必要な分類項目の名称です。

会社において日々金銭のやり取りは発生していますが、その際に記録をつけていく必要があります。

勘定科目を使うことにより、金銭の流れをわかりやすく表現することができます。

勘定科目といわれるとピンと来ない方もいるかもしれませんが、家計簿をイメージすればわかりやすいかもしれません。

勘定科目は「現金」や「受取手形」、「未収金」や「売上」、「福利厚生費」や「事務用品費」といった名称で表現されることが特徴的といえるでしょう。

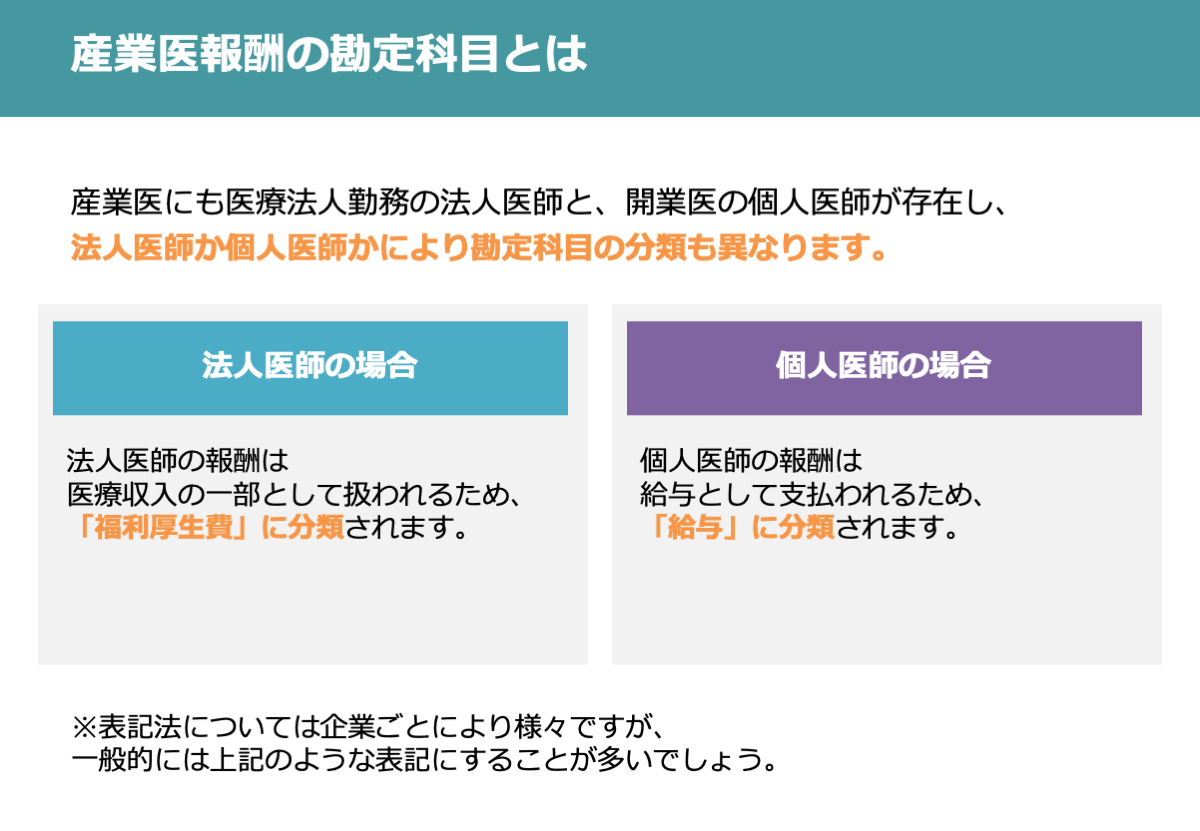

産業医報酬勘定科目について

勘定科目の名称はたくさんありますが、産業医に支払う報酬の勘定科目にはどのようなものがあるのでしょうか。

産業医にも医療法人勤務の法人医師と、開業医の個人医師が存在し、法人医師か個人医師かにより勘定科目の分類も異なります。

表記法については企業ごとにより様々ですが、一般的には以下のような表記にすることが多いでしょう。

法人医師の場合:「福利厚生費」

法人医師の報酬は医療収入の一部として扱われるため、「福利厚生費」に分類されます。

個人医師の場合:「給与」

個人医師の報酬は給与として支払われるため、「給与」に分類されます。

このように同じ産業医でも、法人医師か個人医師かにより勘定科目の扱いも異なってきます。

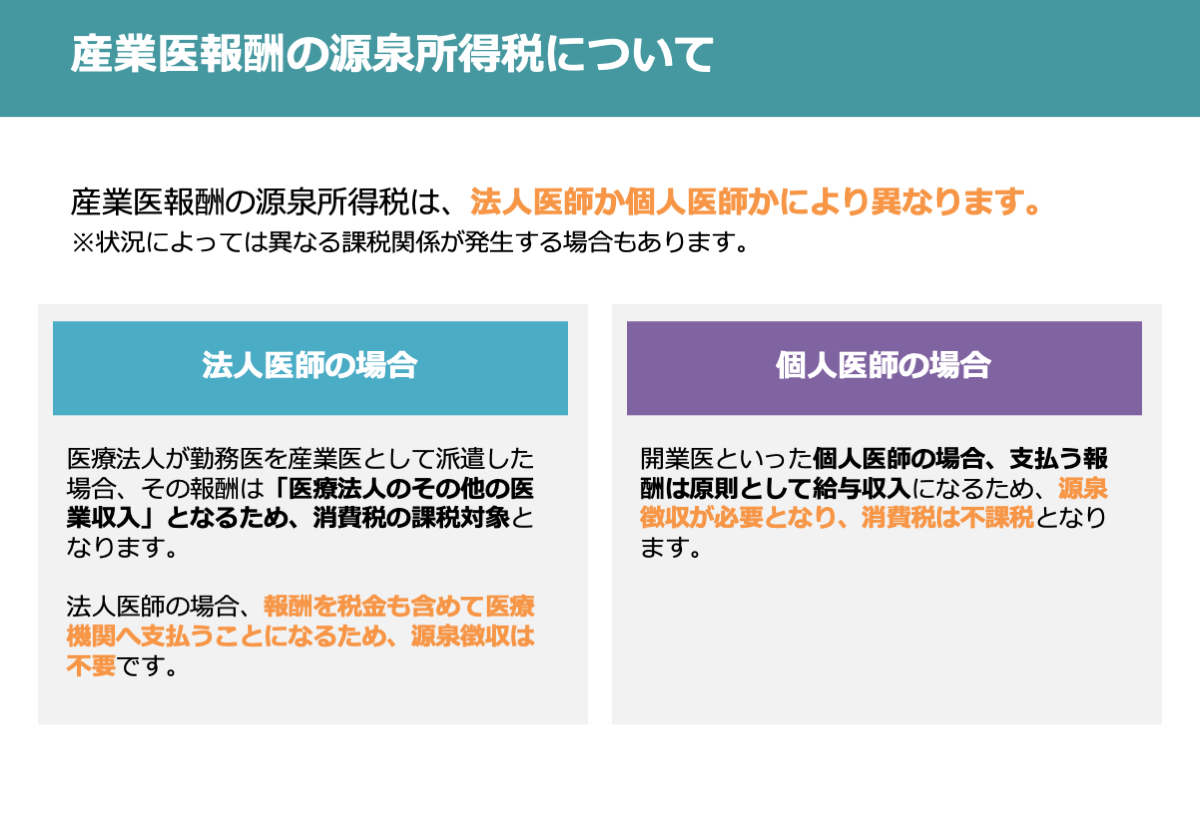

産業医報酬の源泉所得税はどうなる?

産業医を設置すれば産業医への支払い報酬が発生しますが、先に述べたように産業医は法人医師と個人医師に分けられ、勘定科目の名称も異なります。勘定科目の分類の他、産業医報酬の源泉所得税についても違いがあります。

こちらの章では産業医報酬の源泉所得税について、源泉徴収と照らし合わせながら見ていきましょう。

法人医師の場合

まずは、医療法人に勤務する医師を産業医に選任した場合について見ていきましょう。

医療法人が勤務医を産業医として派遣した場合、その報酬は「医療法人のその他の医業収入」となるため、消費税の課税対象となります。

法人医師の場合、報酬を税金も含めて医療機関へ支払うことになるため、源泉徴収は不要です。

個人医師の場合

次に開業医を産業医に選任した場合について見てみましょう。

開業医といった個人医師の場合、支払う報酬は原則として給与収入になるため、源泉徴収が必要となり、消費税は不課税となります。

このように産業医報酬の源泉所得税は、法人医師か個人医師かにより異なり、源泉所得税と源泉徴収の有無につきましては、真逆のパターンになります。

ただし状況によっては異なる課税関係が発生する場合もあります。産業医報酬の課税基準については、国税庁のサイトを参考にしてみてください。

まとめ

法人医師か個人医師かにより報酬勘定科目が異なることと同時に、源泉所得税や源泉徴収の取り扱い方法が異なることに少し驚いた方もいらっしゃるのではないでしょうか。

経理に携わる方や経理に異動になる方は、企業の産業医が法人医師か個人医師かを把握しておくことも大切かもしれません。

そして事業主や人事側の方は、日々真面目に業務に取り組む労働者のために、より良い産業医を選任することが大切です。